Uala

Founded Year

2017Stage

Series E - II | AliveTotal Raised

$1.039BLast Raised

$66M | 8 mos agoRevenue

$0000Mosaic Score The Mosaic Score is an algorithm that measures the overall financial health and market potential of private companies.

+192 points in the past 30 days

About Uala

Uala provides a financial technology platform for the digital payment services sector. It offers a mobile application that allows users to manage their finances by purchasing, transferring, investing, and earning interest on funds. It serves consumers looking for financial services. Uala was formerly known as Bancar Technologies. It was founded in 2017 and is based in Caba, Argentina.

Loading...

Uala's Products & Differentiators

Payments

We offer a core transactional product base which includes: bill payments, prepaid services, purchases, money transfers.

Loading...

Research containing Uala

Get data-driven expert analysis from the CB Insights Intelligence Unit.

CB Insights Intelligence Analysts have mentioned Uala in 4 CB Insights research briefs, most recently on Jan 14, 2025.

Jan 14, 2025 report

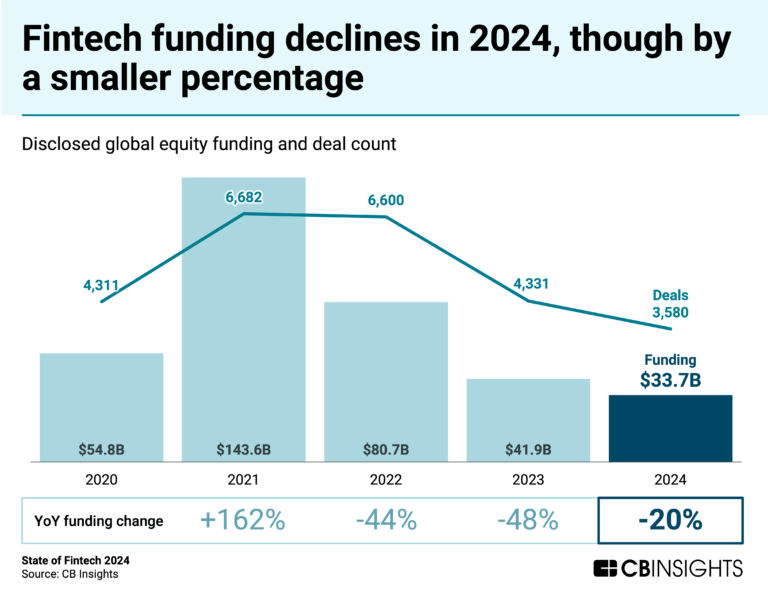

State of Fintech 2024 Report

Expert Collections containing Uala

Expert Collections are analyst-curated lists that highlight the companies you need to know in the most important technology spaces.

Uala is included in 5 Expert Collections, including Unicorns- Billion Dollar Startups.

Unicorns- Billion Dollar Startups

1,309 items

Fintech 100

1,099 items

250 of the most promising private companies applying a mix of software and technology to transform the financial services industry.

Future Unicorns 2019

50 items

Fintech

14,203 items

Excludes US-based companies

Digital Banking

1,182 items

Challenger bank offer digitally native banking products (checking and savings account at the most basic) and either leverage partner banks or are fully-licensed banks themselves.

Latest Uala News

Sep 29, 2025

Regulación El Gobierno posterga una tasa a las billeteras cripto, que piden reducir un impuesto para ser rentables El Gobierno retrasó el pago de una tasa para los proveedores de servicios de activos virtuales (PSAV) , es decir, personas físicas (brokers) y jurídicas (exchanges) que están registradas ante la CNV para ofrecer. Sin embargo, el regulador financiero tomó una resolución al respecto. Tasa de recargo El 30 de septiembre vencía la tasa de fiscalización de la CNV, similar a la que pagan los agentes de liquidación y compensación. Se trata de una pago de $10 millones, que no afecta a las grandes exchanges, pero satura aún más el tono rojo de los balances de las plataformas pequeñas. Para aliviar al sector, el organismo modificó ese plazo para los PSAV cuya inscripción no haya sido cancelada antes del 15 de octubre, que deberán abonarla tras los cinco días posteriores al alta. El resto podrá abonar ese concepto entre el 3 y 7 de noviembre. Sin embargo, es un cargo que generó cierto reclamo entre las exchanges más chicas. Según pudo confirmar iProUP, una compañía que iba a incluir la operatoria cripto dentro de su negocio dio marcha atrás por ello. El tema no es la tasa anual, sino las empresas del sector deben inscribirse como PSAV ante la CNV para poder operar. "La primera parte del trámite sale unos u$s6.000, entre gastos operativos y legales. La segunda, el doble", confía un ejecutivo del sector. Claves de los impuestos al dólar cripto "A eso, agregale que tenés que demostrar un patrimonio de u$s250.000 según la regulación", completa uno de sus colegas. Se trata de un capital inicial difícil de reunir para una startup, salvo que decida no incluir operaciones con pesos y se mantenga 100% cripto. Tasa de recargo "La motosierra pasó por todos lados, menos por acá. Cada vez tenemos más impuestos", se queja un ejecutivo del sector. Así resume el malestar de gran parte de la industria, que ven cómo el impuesto a débitos y créditos –conocido como "impuesto al cheque"–, que graba con 1,2% las operaciones (0,6% al que envía y 0,6% al que recibe), pero bancos y billeteras gozaban de una reducción del 0,15%. Pero noviembre de 2024, ARCA le quitó ese beneficio a las compañías cripto, que pasaron a pagar el IDC completo. Si bien el Gobierno prometió restablecerlo y puso al escándalo $LIBRA como excusa, los últimos mensajes fueron en dirección contraria. "La bajada de línea es que si queremos participar de este negocio, tenemos que bancarnos los impuestos", alega a iProUP un empresario del rubro. No se trata de un tributo más. Un ejecutivo fintech asegura que "hoy las exchanges tienen comisiones de cerca del 1%, por lo que el IDC torna el negocio inviable". "Lo podés esconder en el spread, pero no te opera nadie. Antes de la pandemia, alguna te ponía un 5% o 10%, pero se commoditizó el servicio de cambio al haber más jugadores. Hoy, el negocio hoy pasa por el polirrubro: tenés que tener tarjetas, inversiones DeFi, cuentas en el exterior, pagos", completa. No es el único. Esa comisión que perciben las exchanges está gravada por: 35% de Impuesto a las Ganancias 21% de IVA sobre la comisión que cobra el exchange 2% al 7% (según provincia) de Ingresos Brutos "Vos pagás IIBB por la comisión, pero te meten en el SICREB y te retienen por todas las transferencias. Cuando juntás mucho a favor te van reduciendo, hasta llegar al 0,1%, pero todo ese saldo a favor te queda adentro y el primer año podés ir a pérdida solo por IIBB", completa la fuente sobre el gravamen que también cansó a Mercado Libre . Bancos van por las cripto Mientras los impuestos a PSAV se acumulan, en la industria creen que el negocio cripto se abrirá a los bancos antes de fin de año: esperan que el BCRA desactive la comunicación A7506 que prohíbe la operación de criptomonedas en estas entidades a fin de año o principios del próximo. "Fijate en Linkedin, los movimientos de profesionales que hay. Cada vez más bancos están contratando expertos en cripto", advierte una fuente del mundo fintech. La sensación es compartida con varias compañías que ya tienen lista su división empresa a empresa (B2B), ofreciendo cripto como servicio: Lirium (proveedor del servicio al Galicia), Manteca y Emunah operan en el país Grandes exchanges internacionales tienen su división: Bitso, Bit2Me (lanzó el servicio con BBVA en Turquía) y Coinbase Exchanges locales como Ripio (socio de Mercado Pago en Brasil) también están en carrera BIND, a través de BINDX, ofrece funciones cripto, además de productos bancarios y bursátiles Todos estos mecanismos de finanzas embebidas, además, las prepara de mejor forma para el sistema de finanzas abiertas que anunció el Banco Central y permitirá mejor integración entre diversos actores del sistema. Otro ejecutivo muy escuchado en la industria se esperanza con que el BCRA se "ponga a tono" con la CNV. Según su opción, el regulador financiero, "con chaucha y palito, avanzó mucho más, como con el registro de PSAV o la tokenización". Sin embargo, quedarían fuera, al menos en una primera fase, las billeteras no bancarias, como Mercado Pago, Personal Pay o Prex. Ualá o Naranja X, que tienen licencia y cuentas CBU. El unicornio solicitó ese permiso ante el BCRA , por lo que también estaría en condiciones de sumar ese servicio una vez que tenga el OK: ya ofrece su propio dólar cripto (el MeliDólar) y operaciones con algunas divisas digitales en Brasil. Pero hay letra chica. "La regulación permite a las ALyC tener un spin-off en el mercado cripto, como pasa con Cocos", advierte la fuente. En efecto, la aplicación que tiene al ex BIND Ariel Sbdar como frontman también cuenta con CocosCrypto como PSAV registrada ante CNV. Y aguarda que el BCRA autorice la compra del Banco VOII . El unicornio también tiene su ALyC: Mercado Pago Inversiones, con registro N.º 2369 ante la CNV. Lo que da margen al unicornio para primerear con este servicio aún sin antes ser banco, como ya hizo con su tarjeta de crédito . Temas relacionados

Uala Frequently Asked Questions (FAQ)

When was Uala founded?

Uala was founded in 2017.

Where is Uala's headquarters?

Uala's headquarters is located at Nicaragua 4677, Caba.

What is Uala's latest funding round?

Uala's latest funding round is Series E - II.

How much did Uala raise?

Uala raised a total of $1.039B.

Who are the investors of Uala?

Investors of Uala include TelevisaUnivision, Soros Fund Management, Ribbit Capital, Tencent, SoftBank and 32 more.

Who are Uala's competitors?

Competitors of Uala include Fondeadora, Neon, Klar, Aplazo, Albo and 7 more.

What products does Uala offer?

Uala's products include Payments and 3 more.

Loading...

Compare Uala to Competitors

Neon provides digital banking services. The company offers a digital account with features such as a credit card with no annual fee, personal loans, and tools for managing businesses. Neon's services are aimed at individuals and microentrepreneurs. Neon was formerly known as ControlY. It was founded in 2016 and is based in Sao Paulo, Brazil.

Klar is a financial services company specializing in credit, savings, and investment products. The company offers services including credit cards, personal savings accounts, and investment opportunities. It was founded in 2019 and is based in Mexico City, Mexico.

Bnext operates as a financial technology company that offers a range of financial management services. The company provides an online banking platform with features such as international money transfers, virtual cards, expense tracking, and a marketplace for various financial products. Bnext also supports cryptocurrency transactions and integrates with mobile payment services. It was founded in 2016 and is based in Madrid, Spain.

Agibank operates ad a digital bank offering financial services including personal loans, credit cards, and various insurance products. It primarily serves individuals seeking banking and credit solutions. It was founded in 1999 and is based in Sao Paulo, Brazil.

Cuenca offers electronic funds payment accounts within the digital banking sector. Its services include easy account opening, SPEI bank transfers, bill payments, and 24/7 access to funds through a mobile app. Cuenca provides various account levels to meet different customer needs, from those making cash deposits to those receiving regular transfers. Cuenca was formerly known as Cuenca Health. It was founded in 2018 and is based in Mexico City, Mexico.

Banco Original specializes in providing digital banking services for both individual and corporate clients. The bank offers a range of financial products, including online account opening, personalized credit solutions, and specialized services for the agribusiness sector. It caters to large enterprises and the agricultural industry with tailored financial services and support. It was founded in 2001 and is based in Sao Paulo, Brazil.

Loading...